事業承継対策

中小企業の事業承継において会社株式の承継は必須となりますが、生前に行った場合には贈与税の問題があり、ハードルが高いものとなっております。事業承継税制の特例もありますが、要件に合致しないケースも少なくありません。

このようなケースでは事業承継信託を活用すると様々な問題が解決できるようになります。

▶信託提案の進め方に悩んでいる方必見!5月4日 全国セミナーで詳しく解説します【5/2締切】

現経営者兼株式所有者を委託者・受益者、後継者を受託者として株式信託契約を締結した場合には、配当受領権は現経営者に残しつつ、会社の運営は後継者に譲ることができるほか、贈与税の問題もクリアできる点は、認識が広まりつつあります。

ただ、後継者が若かったり、経験が浅かったりと会社の運営を全て任せるのには不安が残るといったことがあるのも事実です。そのようなときには信託業法に定める「指図権」などの設定が有効となります。

その他にも「同意権」、「報告及び差止権」などもあり、民事信託契約のなかでは、別段の定めとして運用されるものです。

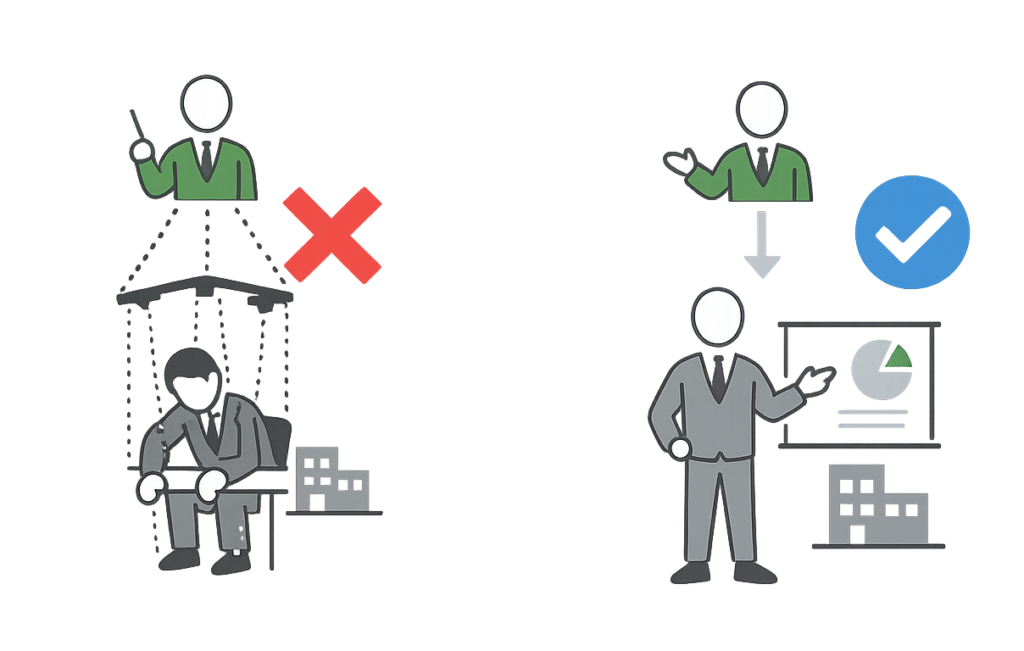

指図権とは、受託者に対して信託財産の管理・処分について指示を行う権限を指します。また、この指図を行う者を「指図権者」といいます。問題となるのは、その権限の強さです。

指図権が包括的であり、受託者が実質的に従うだけの存在となっている場合、事実上、指図権者が支配者となります。

税務上も「指図権者が実質株主」と認定されるリスクが高まる点には注意が必要です。その結果、同族株主等の判定も指図権者ベースで行われる可能性があり、事業承継対策としての効果が減殺される可能性もあります。

このため実務では、指図権は「限定的」に設計することが重要です。例えば、株式の譲渡や組織再編といった重要事項に限定して指図を認め、それ以外の日常的な運用や議決権行使は受託者の裁量に委ねる構成がバランスの取れた形といえます。

これにより、受託者の独立性を確保しつつ、必要な範囲でコントロールを維持することが可能になります。

次に議決権行使ですが、会社法上の株主はあくまで受託者であるため、株主総会への出席および議決権の行使は受託者が行います。ただし、信託契約に基づき、一定の事項については指図権者の指示に従うことになります。

ここでも重要なのは、すべてを指図対象としないことです。

実務対応としては、議決権行使について内部的に「指図書」を作成し、どの議案についてどのような指示があったのかを記録・保存することが有効です。これは後に税務調査があった時に、形式だけでなく実態として信託が機能していることを説明する資料となります。

事業承継信託では、会社の運営を後継者に引き継ぐことを目的として、契約締結が行われます。

事業承継段階に応じ、指図権を用いながら、少しずつ引き継ぐことも可能となります。

また、税務上は「誰が実質的に支配しているか」が常に問われます。

税務上の真の支配者は、指図権者とされてしまうこともあるでしょう。

そのようにならないためにも

これらが、税務リスクを抑えた事業承継信託の実務運用の鍵となります。

制度理解に加え、地域での実務対応体制の確認も重要です。

全国のよつばグループ一覧より、各地の専門家ネットワークをご確認ください。

令和8年5月1日

一般社団法人 京都民事信託協会

理事 藤原 康裕

・「社長の定年」を決める前に知っておきたい!信託を使った承継準備のすすめ

・悩む前に知っておきたい!財産管理も承継も思いのまま!?経営者のための親愛信託

・不動産の相続、誰に継がせるべき?親愛信託で柔軟に対応する方法

税理士/宅地建物取引士

京都むらさきの総合税理士法人

所在地:〒603-8164 京都府京都市北区紫野東御所田町9番地