一覧

近年、相続対策や認知症への備えといった「老後の準備(終活)」の重要性が広く知られるようになりました。

老後の安心とは、単にお金を持っていることではなく、自分の意思を最後まで反映できる仕組みを作ることです。

判断力がしっかりしている今のうちに、「誰に何を託すか」を考え、財産の管理・承継の方法を設計しておくことで、将来の不安を大きく減らすことができます。

今回は、老後の安心を支える3つの制度──家族信託・任意後見制度・遺言──について、特徴と組み合わせ方をわかりやすく解説します。

▶龍谷大学法学部教授、今川嘉文氏のセミナーが今年も開催決定!【申込締切11/13】

「老後の安心」を実現するためには、判断力があるうちに自分の意思を形にしておくことが重要です。

実は、老後の備えとして知っておくべき代表的な制度には、次の3つがあります。

家族信託(民事信託):財産の管理・承継の仕組み

任意後見制度:生活・身上監護の備え

遺言:死後の財産分配の指定

家族信託(民事信託)とは、信頼できる人(家族や法人)に財産を託し、管理・運用・承継してもらう制度です。

たとえば、高齢の親が子どもに不動産を信託し、子どもが受託者として賃貸や修繕を行うことで、積極的な資産運用が可能になります。

つまり、家族信託は「財産を動かす力」を持つ制度なのです。

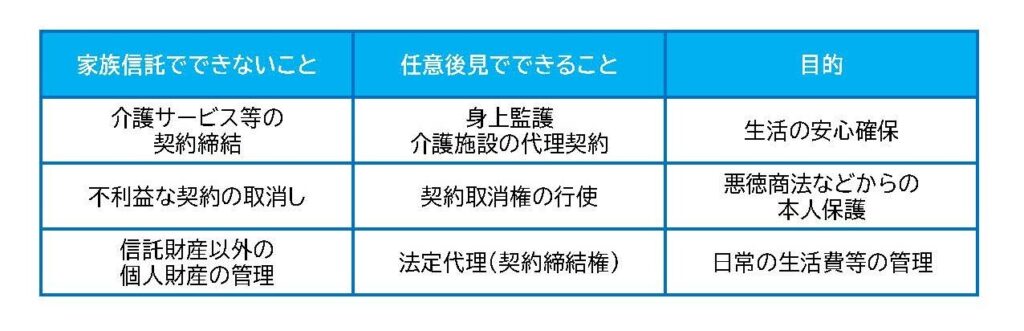

ただし、家族信託には法定代理権がないという弱点があります。

信託はあくまで「契約」に基づく仕組みであり、法的な代理権が発生しません。そのため、次のような行為は信託だけではカバーできません。

裁判を起こす・応訴する(訴訟代理ができない)

本人名義で契約を結ぶ(契約締結権がない)

不利な契約を取り消す(契約取消権がない)

つまり、信託は財産の管理・運用はできても、本人の法的保護までは及ばないのです。

▶講師としてのスキルを身につけ、トラストマスター資格を取得するチャンス。今すぐお申込みはこちら。

ここで登場するのが任意後見制度です。

任意後見契約とは、本人が元気なうちに「判断能力が低下したときに、誰に代理してもらうか」を決めておく制度です。

家庭裁判所の監督のもとで後見人が選任され、法定代理人として契約や訴訟を行うことができます。

つまり、家族信託ではカバーできない法律行為や身上監護を補うのが任意後見制度です。

両者は競合する関係ではなく、「財産を守る信託」+「人を守る後見」

として相互に補完し合う関係にあります。

老後も資産を運用したい方、不動産やアパート経営を行っている方には、家族信託と任意後見の併用がおすすめです。

信託で財産の管理・運用を行い、任意後見で生活や医療・介護を支援する。

この2つを組み合わせることで、財産と生活の両面をバランスよく守る設計が可能になります。

一方で、老後は運用よりも生活の安定を優先したいという方には、任意後見+遺言の組み合わせが適しています。

任意後見で日常生活・医療・介護などを支え、遺言で死後の財産分配を明確にしておけば、家族間のトラブルを未然に防ぐことができます。

老後の安心を得るには、財産をどう動かすかだけでなく、自分の生活をどう守るかの両輪で備えることが大切です。

家族信託は「財産承継・運用」の仕組み

任意後見は「身上監護・法的保護」の仕組み

両者を組み合わせることで、「法的にも実務的にも死角のない安心設計」が可能

判断力があるうちに、自分の希望と家族の状況を整理し、

信託・後見・遺言を上手に組み合わせて設計することが、安心の老後を実現する第一歩です。

お困りごとはお近くのよつばグループへご相談ください。

令和7年11月7日

一般社団法人 京都民事信託協会

代表理事 北條達人

・行政も動き出した!?信託を活用した新しい財産管理のカタチ

・認知症対策の最前線!信託と任意後見のいいとこ取りとは?

・信託契約を結んだら避けて通れない“信託決算書”とは?

税理士

相続、不動産、経営相談